实务解析丨台商回台设厂,该选择直接投资还是间接投资?

2017-05-12 09:40:59 来源:贝斯哲公众号 点击:

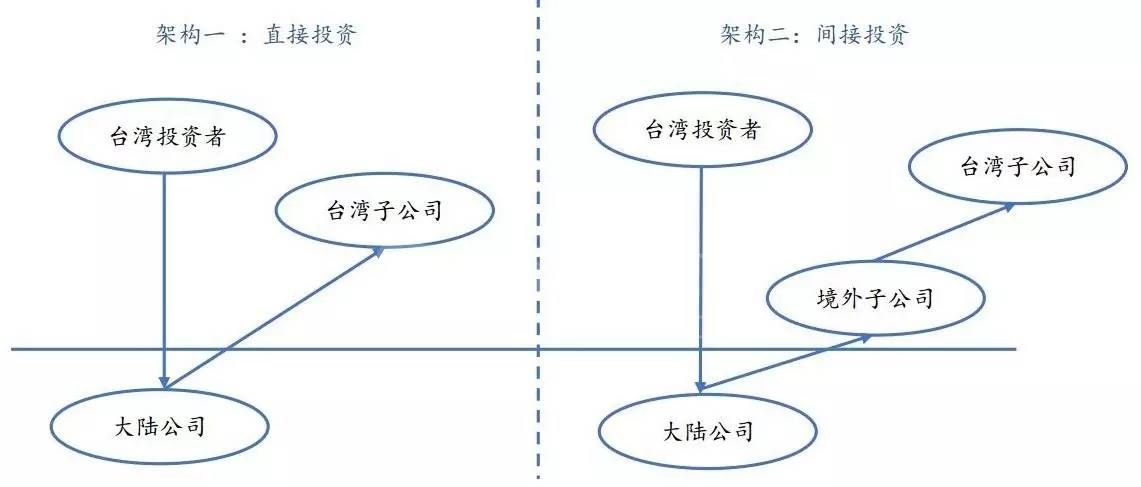

商返台投资过程中,是以大陆企业名义直接进行,还是透过境外子公司的方式间接进行较好?

贝斯哲事业群近期在辅导台资企业大陆上市过程中,为避免同业竞争之目的,需将该企业原有的台湾公司并入到大陆上市架构体系内,或因业务需要拟在台湾新设公司,从而形成如下投资路径:

这里涉及的问题是,台商返台投资过程中,是以大陆企业名义直接进行,还是透过境外子公司的方式间接进行较好?

不同的投资者,涉及的比较因素不同,因此无法对此问题给出非常确切的结论,但建议可从如下方面进行考量:

一、从台湾方面来说,无论是直接投资还是间接投资,均需按《大陆地区人民来台投资许可办法》(以下简称《办法》)之规定获得台湾经济部投资审议委员会(以下简称投审会)的投资许可。

根据《办法》第三条之规定:“本办法所称投资人,指大陆地区人民、法人、团体、其他机构或于其于第三地区投资支公司,依本办法规定在台湾地区从事投资行为。前项所称第三地区投资之公司,指大陆地区人民、法人、团体或其他机构投资第三地区之公司,且有下列情形之一者:

一、直接间接持有该第三地区公司股份或出资总额百分之三十。

二、对该第三地区公司具有控制能力。”

由上可知,虽然台商在大陆投资的企业最终仍来源于台湾,但作为大陆地区之法人,须取得台湾投审会核准后方可进行营业。所以,从台湾端的审批流程来说,间接赴台投资和直接赴台投资并不存在任何区别。

二、从大陆方面来说,赴台直接投资与间接投资的审批流程稍有差异,前者需取得国台办的同意,后者则可按《境外投资管理办法》之规定先取得商务部核准设立境外公司,但在赴台再投资时则需取得国家发展改革委的核准。

1、直接投资:向商务部申请并取得国台办同意

2010年11月9日由国家发改委、商务部及国台办三方联合发布了《大陆企业赴台湾地区投资管理办法》,其中第六条规定:“大陆企业赴台湾地区投资设立企业或非企业法人,由商务部核准”。同时第九条规定:“大陆企业赴台湾地区投资设立企业或非企业法人,商务部收到申请后,征求国务院台办意见。在征得国务院台办同意后,商务部按照《境外投资管理办法》(商务部令2009年第5号)进行核准,并颁发《企业境外投资证书》或《企业境外机构证书》。”

2、间接投资:应向商务部申请核准设立境外公司,但在赴台再投资时需到国家发改委履行核准手续。

如前所述,鉴于大陆与台湾两岸关系的特殊性,虽然从《境外公司投资管理办法》的规定来说,大陆企业如透过境外公司开展境外再投资,只需在完成境外法律手续后向商务部门报告即可,但对于再投资到台湾地区的企业来说,《大陆企业赴台湾地区投资管理办法》第十八条规定:“大陆企业通过境外企业到台湾地区投资,应按规定到国家发展改革委履行核准手续,到商务部履行备案手续。”

也就是说,间接赴台投资不同于其他国家/地区先斩后奏的备案程序,而是应先取得国家发改委的核准,再到商务部进行备案(商务部无需再征求国台办的意见)。从这个角度来说,其审批的复杂程序与直接投资基本无异。

三、对间接赴台投资的企业来说,其境外公司有被认定为大陆居民企业的可能从而需缴纳企业所得税。

这就是我们所说的实际管理机构认定原则,即2009年4月22日国家税务总局颁布的《关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》,其中第二条规定:“境外中资企业同时符合以下条件的,根据企业所得税法第二条第二款和实施条例第四条的规定,应判定其为实际管理机构在中国境内的居民企业(以下称非境内注册居民企业),并实施相应的税收管理,就其来源于中国境内、境外的所得征收企业所得税。

(一)企业负责实施日常生产经营管理运作的高层管理人员及其高层管理部门履行职责的场所主要位于中国境内;

(二)企业的财务决策(如借款、放款、融资、财务风险管理等)和人事决策(如任命、解聘和薪酬等)由位于中国境内的机构或人员决定,或需要得到位于中国境内的机构或人员批准;

(三)企业的主要财产、会计账簿、公司印章、董事会和股东会议纪要档案等位于或存放于中国境内;

(四)企业1/2(含1/2)以上有投票权的董事或高层管理人员经常居住于中国境内。”

如,大陆台资企业透过BVI、香港、萨摩亚等第三地境外公司返台再投资,虽然从资金流程上可以免去大陆外汇政策的限制,但该等境外公司通常并不实际经营,且其管理、决策、财产等多居于大陆境内,根据实质重于形式的判断原则,该境外公司将被大陆税务机关作为非境内居民企业对待,其从台湾取得的股权收益或该境外公司因其他交易所产生的所得,均应缴纳25%的企业所得税。

四、结论

1、无论是大陆端还是台湾端的审批流程,两者差异并不大。比到一般国家或地区的境外投资审批相比,赴台投资多了国台办的意见征询流程或发改委的审批,台湾端则均需经投审会核准。因此,如大陆台商的境外投资仅限于台湾地区,则不妨以直接投资设立为主。

2、对于拟在全球开展业务的企业来说,由于未来投资区域不止于台湾,而可能涉及到其他国家或地区,如每去一个国家或地区投资均需按《境外投资管理办法》之规定进行核准,则可能在投资时机上出现贻误,且会受到阶段性政策的不时影响,建议可通过境外公司再投资的方式进行。而该境外公司,在某种程度上实则扮演了境外投资中心的角色。

3、但,如果该境外公司并非实际运营,根据实际管理机构标准认定原则,可能会被大陆税务机关作为非境内居民企业对待,从而其产生的收入所得应缴纳企业所得税。

4、对很多以OEM、ODM为主的台资企业来说,采购与销售两头在外现象严重,关联交易突出,易成为大陆税务查核的重点。曾有中介机构建议可通过设立境外子公司将其利润返还境内的方式进行规划,但实践表明此举并不凑效。毕竟,该等境外公司多以避税天堂为主,对所得不征税或征税但实际税率极低,易被认定为“导管公司”,税务机关仍有理由怀疑其移转定价的合理性,从而要求其截留在该境外公司的利润应补缴所得税。因此,如果拟通过间接方式再赴台投资的企业,建议不要赋予该境外子公司过多的贸易功能,从而产生税务风险。