实务解析丨两张表教你看懂企业公积金转增资本的所得税处理

2017-04-20 13:05:00 来源:贝斯哲公众号 点击:

实务解析丨两张表教你看懂企业公积金转增资本的所得税处理

最近有企业股权溢价转让时希望减少所得税的缴纳,因此拟将企业公积金或未分配利润转增资本从而提高股权转让所得的扣减基数;也有企业在溢价引入资本后,拟将列入资本公积的部分转增为资本从而扩大投资者的权益,那么,公积金转增资本时是否需要缴纳所得税?

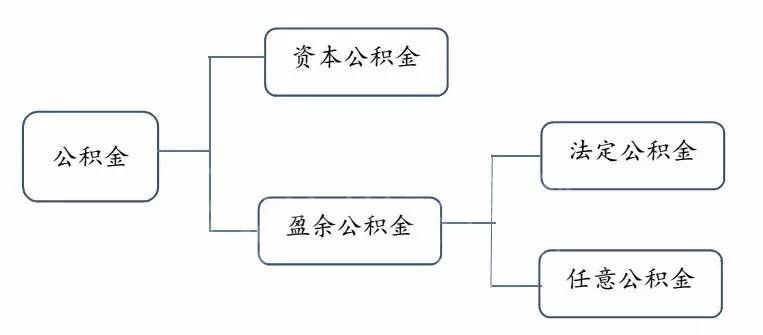

图表一:资本公积金与盈余公积金

《公司法》第一百六十八条规定:“公司的公积金用于弥补企业的亏损、扩大生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。”《公司法》这里所称的公积金包括资本公积和盈余公积,而资本公积金则为财务上所讲资本公积。

【资本公积金】是在生产经营之外由资本、资产本身及其他原因形成的股东权益收入,其主要来源包括:投资者实际缴付的出资额超出其资本金的资本溢价和股票溢价;接受捐赠的资产;法定财产重估增值,即资产的评估确认价值或者合同、协议约定价值超过原账面净值的部分;资本汇率折算差额等。如企业在溢价引入投资者时,原本注册资金为100万元人民币,投资者拟出资300万元人民币占公司50%的股权,则其中100万元作为出资额,其他200万元则可列入资本公积金。

【盈余公积金】是企业按照规定从税后利润中提取的积累资金。盈余公积金按其用途,分为法定公积金和任意公积金。如《公司法》第一百六十六条规定:“公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。……公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。……”也就是说,法定公积金与任意公积金各自提取的依据及比例均不相同:前者系法律强制规定,且应为利润的10%;后者并非法律规定,且比例由股东会自行决定即可。

从前述公司法第一百六十八条之规定来看,不管是资本公积金,还是盈余公积金,均可用来转增资本。当然,“法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五。”如A企业注册资金为1,000万元,法定公积金为300万元,投资者拟将法定公积转增资本,根据公司法之规定,则其本次转增为资本的法定公积金,只能为50万元,因法定必须留存的部分须为1,000*25%=250万元。当然,因任意公积金的提取没有法定比例,因此其转增资本时也不受相关比例的限制,在此不做讨论。

图表二:境内与境外不同主体公积金转增资本时的所得税分析

公积金转增资本的税收问题分散于各个法律法规中,且基于投资者分为法人与自然人,甚至境内与境外的不同,贝斯哲事业群在此统一整理后分别进行论述: